売買・請負

売買

1 従来の扱い

売買の目的物に欠陥(瑕疵)があり、買主が契約締結の時に予期した結果と反する場合に、売主が負う責任のことを「瑕疵担保責任」といいます。

この瑕疵担保責任の法的性質について、従前は、法が特に売主に課した責任であると考えられていました(法定責任説)。そのため、瑕疵担保責任は、特定物売買に適用されるものとされ、目的物の修補や代替物の引き渡し等は請求できないとされてきました。

もっとも、この見解に対しては、特定物か種類物かの区別で取り扱いを異にする合理性は乏しく、修補又は代替物の引き渡しといった追完による対応も認めるべきではないかと批判されてきました。

2 改正内容

そこで、改正民法では、売主は「目的物が種類、品質又は数量に関して契約の内容に適合した物を引き渡す義務を負う」ことを前提とし、引き渡した目的物が契約目的に適合していないときには、売主は買主に対し債務不履行責任を負うことが明確化されました(契約責任説)。

|

(1) |

追完請求権(新法562条) |

|

(2) |

代金減額請求権(新法563条) |

|

(3) |

買主の権利の期間制限(新法566条) |

|

(4) |

危険負担(新法567条) |

|

(5) |

買戻し(新法579条) |

3 実務に与える影響

現行民法でも、瑕疵の意義については、契約当事者間の合意、契約の趣旨に照らし、通常又は特別に予定されていた品質・性能を欠く場合をいうとされてきました。改正民法は、この考え方を明文化したものと評価できるので、瑕疵という用語を使わなくなったからといって、いかなる不具合が売主の担保責任を生じさせるかについて結論が異なるわけではありません。

もっとも、新法563条で定められた代金減額の程度の算出方法をどうするのか、これからの議論が待たれます。また、買主の権利の期間制限(新法566条)は、旧法と異なる規律ですので、慎重な対応が必要です。

請負

1 従前の扱い

請負は、仕事の結果に対して報酬が支払われる契約であるため、請負人が途中まで仕事をしたとしても、仕事を完成させていなければ、報酬は請求できないのが原則でした(旧法632条)。

もっとも、常に請負人が全く報酬を請求できないというのは不合理であり、仕事の進捗状況や仕事が完成しなかった事情によっては、一定の報酬請求を認めるべきと指摘されてきました。

2 改正内容

そこで、改正法は、①注文者の責めに帰することができない事由によって仕事を完成することができなくなったとき、または②請負が仕事の完成前に解除されたとき、既履行部分が可分で、かつ可分な部分の給付によって注文者が利益を受ける場合には、既履行部分について報酬を請求することができると定めました(新法634条)。

また、請負契約の担保責任についても、売買契約の担保責任に関する規定が準用されることになりました(新法559条)。

注文者の権利についての期間制限は、「注文者がその不適合を知った時から1年以内」(新法637条1項)とされ、請負人が引き渡し・仕事終了時にその不適合につき悪意重過失のときは、この期間制限は適用されません(同条2項)。

なお、住宅の品質確保の促進等に関する法律の制限期間は別途問題となります。

3 実務に与える影響

旧法で規律されていた請負人の担保責任は大幅に見直されて削除され、売買契約の担保責任に関する規律が準用されることになりました。

そのため、建物その他の工作物の請負人が負う担保責任について、従前定められていた長期の制限期間が削除され、また、建物その他の土地の工作物であっても、契約の目的を達成できない場合は解除が可能になります。

このように、制度自体が大きく変更されたので、注意が必要です。

弁護士 油木 香

保証について

保証に関する見直し

保証に関する見直しは、実務に大きく影響しますのでご説明します。個人保証の場合は「根保証契約」について、また、事業のために負担した個人保証契約について大きな変更がありました。

1 個人の根保証契約

(1) 従来の扱い

根保証契約とは、最初に契約で定められた保証額の上限の範囲内(極度額といいます)であれば保証人が責任を負う契約をいいます。賃貸借契約の保証人や継続的売買契約の保証人、また、金融機関からの借入の保証人などがあります。この場合、債務者は、極度額の範囲内であれば常に借金ができるので保証人の立場は不安定です。また、それを防ぐために、特に金融機関への借入の場合は、最初に借り入れた債務を債務者が一部返済し債務額が減った際に、それ以上の保証をしないためにその元本を確定することができますが、そのためには銀行にその旨の通知をしなければなりませんでした。したがって、保証人の立場は不安定です。

(2) 改正の内容

そこで改正法では,極度額の定めがないと保証契約は無効とします(465条の2)したがって、賃貸借契約の場合も極度額の定めがないと保証契約は無効となります。また、次のような元本確定事由(保証人についてのみ①強制執行等、②破産、③死亡)があれば自動的に元本が確定することになりました(465条の4①)。なお、債権者と保証人の間では、長い保証期間を短縮するために元本を確定する期日をあらかじめ契約で決めることができますが、債権者の立場が強いので実際には行われないことが多いと思います。

2 貸金等の個人の根保証契約

(1) 従来の扱い

上記と同様です。

(2) 改正の内容

サラ金などの貸金業者や金融機関からの借り入れの時の保証契約は、さらに保護が強くなりました。極度額の定めがないと保証契約は無効とすることは同じですが(465条の2)、元本確定事由については、主債務者についても保証人についても①強制執行等、②破産、③死亡があれば自動的に元本が確定することになりました(465条の4①②)。さらに、元本を確定する期日を決めることができますが、確定期日の定めがあっても5年を超えるとそれは無効となり確定期日の定めは自動的に契約締結の日から3年となり、定めがない場合でも3年とみなすとされました(465条の3)。したがって、保証人は、3年から5年の間に確定された債務額だけ責任を負えばよいことになります。

(3) 実務への影響

保証人の保護がずいぶん強くなりました。あらかじめ常に極度額を定めることが必要になりましたし、賃貸借契約の保証の場合は保証人が亡くなればその時点で元本が確定しますので、その相続人はそれ以上の債務を保証する必要がなくなりました。また、特に貸金等の個人の根保証契約は、保証人は3年から5年の間に確定された債務額だけ責任を負えばよいことになります。

3 「事業のために」負担した貸金等債権にかかる「個人保証」

貸金でも「事業のための銀行融資や貸金業者の融資、事業のための継続的売買契約等」についてはさらに特則があり、保証人は保護されます。また、この場合は根保証に限らず、一般の保証も適用されます。

(1) 従来の扱い

改正の内容にあるような保護は全くありませんでした。

(2) 改正の内容

|

① |

約締結前1か月以内に、公正証書による保証意思の確認措置を取らない限り保証契約は無効となります(465条の6~9)。ただし、経営者保証の場合(経営者と見なされる者が個人保証する場合)は不要です(465条の9)。ここにいう経営者とみなされる者とは、会社の取締役(社長や専務など)ですが、主たる債務者の配偶者であってもその事業に実際に従事している配偶者も含まれます。 |

|

| ② |

契約締結時の主債務者の保証人に対する情報提供義務が定められました(465条の10)。 ここにいう情報とは、事業の情報としての財産及び収支状況や債務を負う契約の内容(金額その他の契約条件)です。 |

|

| ➂ |

契約締結後の債権者の保証人に対する情報提供義務(458条の2)も定められました。 |

| ア |

保証人(法人を含むことに注意)は債権者に対して、主債務の履行状況等について問い合わせをすることができます。 |

| イ |

主債務者が期限の利益を喪失したときは、債権者はその旨を2か月以内に個人保証人(法人は含まない)に通知しなければならず、怠ると、その期間の遅延損害金を請求できなくなります(458条の3)。 |

(3) 実務への影響

これにより保証人は曖昧な情報やうまく言いくるめられて保証することは避けることができますから大きく保護されます。反対に、主債務者は保証人に正しい契約の内容情報を提供しないと、保証契約を取り消されることになりますので注意が必要です。さらに、債権者の方も情報を提供する義務を負いますので、保証人は格段に保護されるといっていいでしょう。

4 履行請求の効果

債権者が主債務者にのみ履行請求を行った場合には、連帯保証人や保証人には効果(時効の完成猶予や更新)が及びます(457条1項)。債権者が主債務者に免除した場合も効力が及びます(457条1項)。

これに対し、債権者が連帯保証人にのみ履行請求(免除も同じ)を行った場合は、主債務者には原則としてその効力は及ばないとされましたので注意してください(458,441条)。時効との関係で注意が必要です。保証人にのみ履行請求(免除も同じ)を行った場合も同様です。

ですから、債権者が連帯保証人や保証人にのみ履行請求(免除も同じ)を行った場合は、他の連帯保証人や保証人にもその効力は及びません(458条)。

また、債権者が連帯債務者に履行請求(免除も同じ)を行った場合も、他の連帯債務者にはその効力は及ばなくなりましたので注意してください(441条)。いずれも時効との関係で注意してください。

5 経過措置

新法は、2020年4月1日以降に締結された保証契約に適用されます。

弁護士 森田太三

詐欺行為取消権

1 従前の扱い

詐害行為取消権とは、債務者が債権者を害することを知って法律行為(詐害行為)をした場合、債権者は、自らの債権を保全するために、詐害行為の取消を裁判所に請求することができるというものです。

これまでは、具体的な詐害行為取消権の要件、効果、行使方法について、明文の規定がなく、判例通説によって様々な解釈論が展開されてきました。

2 改正内容

(1)判例通説の明文化

①被保全債権について

・詐害行為の前の原因に基づいて生じたものでなければならないという判例通説を424条第3項で明記しました。

・被保全債権は強制執行による実現可能性のあるものでなければならないという通説を424条第4項で明記しました。

②行使方法について

・債権者は、詐害行為取消請求において、詐害行為の取消しとともに受益者又は転得者に対する逸出財産の返還請求、返還が困難な場合は価額の償還請求ができるという通説を、424条の6第1項で明文化しました。

・詐害行為取消の対象財産が可分の場合、債権者の被保全債権の額の限度でのみ取消請求できるという判例通説を、424条の8で明文化しました。

・債権者は受益者又は転得者に逸出財産の返還請求をする場合、その財産が動産又は金銭であるときは、直接、自己へ引き渡すことを求めることができるという判例通説を、424条の9で明文化しました。

(2)判例法理の変更

①詐害行為性が問題となる行為について

債務者が破産する場合、債務者の債権者を害する行為が判明すると、否認対象として問題になります。ところが、平成16年破産法改正により、破産法上は否認対象とならない行為が、判例法理によれば民法の詐害行為取消の対象になりうるという不整合が生じていました。そこで、判例法理を変更して破産法との整合を図るために、次の点において改正がなされました。

・相当の対価を得てした財産の処分行為(424条の2)

原則として詐害行為性を否定し、例外的に、ⅰ隠匿等の処分のおそれを現実に生じさせるものであり、ⅱ行為時に債務者が隠匿等の処分をする意思を有し、行為時に受益者がⅱについて悪意である場合に限り、詐害行為性が認められることとしました。

・特定の債権者に対する担保供与・債務消滅行為(424条の3)

債務者が支払不能となる前の弁済等については詐害行為性を否定しました。

債務者が支払不能状態であって、特定の債権者と通謀して他の債権者を害する意図をもってなされた弁済等のみ詐害行為性が認められるものとしました。通謀詐害意図まで要求する点で、破産法上の偏波弁済よりも範囲が狭いことになります。

債務者の義務に属しない弁済等である場合(期限前弁済等)は、支払不能になる前30日以内の行為であって、債務者に通謀詐害意図が認められる場合のみ、詐害行為性が認められることとなりました。

・過大な代物弁済等(424条の4)

424条の3の要件(支払不能+通謀詐害意図)に該当する場合は、全部取消請求できるが、同条の要件に該当しない場合でも、過大な代物弁済等は、過大な部分に限り取消請求可能であることを規定しました。

②転得者に対する行使要件(424条の5)

従前の判例は、受益者が善意でも転得者が悪意であれば、転得者に対する詐害行為取消請求できるとしていましたが、善意の受益者の保護に欠けるとの批判がありました。

そこで、破産法と同様に、取引保護の見地から、受益者と全ての転得者が転得時に悪意 であることを要件とし、一旦、善意者を経由すれば、詐害行為取消請求できないこととしました。

③詐害行為取消権の効果

旧法では「すべての債権者の利益のためにその効力を生ずる」とされ、債務者には効力が及ばない(相対効)と解されていました。

しかし、新法では、「債務者及びその全ての債権者に対しても効力を有する」として、債務者にも判決効が及ぶことが明記されました(425条)。

一方、受益者・転得者の保護のため、詐害行為が取り消された場合には、詐害行為により消滅した受益者又は転得者の権利が回復することが明記されました(425条の2~4)。

(3)その他

①提訴期間(426条)

これまでの時効の規定を「提訴期間」と改め、以下のように規定されました。

「提訴期間」とされたことにより、時効中断等により期間が延長されることはなくなり、また、長期が20年から10年に短縮され、法律関係が長期間不安定になるという問題が解消されました。

短期の起算点が、従前は「取消の原因を知った時から2年間」とされていたのが、上記のとおり修正されましたが、判例法理により、そのように解釈されていたのが明文化されたものであり、実務上の変更はありません。

②経過措置

施行日前に詐害行為がなされた場合は、旧法が適用されます(附則19条)。

3 実務に与える影響

破産法との不整合が解消され、要件・効果が明文化されたことにより、利用しやすい制度になったといえます。

2019年11月 弁護士 酒井桃子

法定利率が変わります

(1)従前の扱い

金銭消費貸借契約において利息を支払う旨の合意はあっても、約定利率を定めていなかった場合、法定利率が適用されます。今回の改正前は、利率は、原則として年5分とされており(民事法定利率・旧民法404条)、商行為によって生じた場合は年6分とされていました(商事法定利率・旧商法514条)。

しかし、年5分あるいは年6分という法定利率は、低金利の状態が続く現状と大きくかけ離れているという問題がありました。一方、市中金利が大きく変わるたびに法改正をして法定利率を変えるのは困難であり、将来的に再び市中の金利動向と大きくかけ離れないようにする必要がありました。

(2)改正の内容

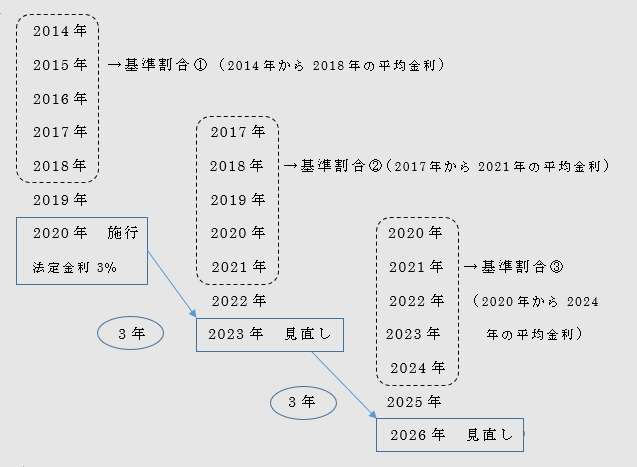

そこで、改正法は、改正法施行時の法定利率を3%と定めるとともに(改正民法404条2項)、市中金利動向に合わせて自動的に法定利率が変動するよう定めました。なお、商事法定利率の条文も廃止されるため、改正後は、商行為によって生じた債務も、民法の法定金利に統一されることになります。

変動制を定める改正民法404条3項ないし5項の条文は分かりにくいですが、次の図のとおり、3年ごとに法定利率を見直すこととし、6年前から前々年までの過去5年間の銀行の短期貸付の平均金利を基準割合として(改正法404条5項)、基準割合の変動が直近の変動期の基準割合と比較して1%以上変動した場合には、法定利率も1%刻みで変動するという緩やかな変動制を導入しました。例えば、2026年の見直し時には、基準割合②と基準割合③を比較して0.5%しか金利が上がらなければ、1%に満たないため、法定金利は3%のままとなります。これに対して、例えば、基準割合②と基準割合③と比較して、1.5%金利が上がっていたのであれば、法定金利は1%上昇して4%となります。

また、改正民法が変動制を採用したといっても、それは、例えば銀行の住宅ローンの変動金利のように変動した金利に合わせて途中で計算しなおしたりするものではなく、一旦利率が決まればその後法定利率が変動しても変わらないものです。そこで、基準時、すなわち、いつの時点の法定利率が適用されるかが問題となります。

利息の場合においては、「利息が生じた最初の時点」が基準時となり、その時点の法定利率が適用されます(改正民法404条1項)。

また、遅延損害金についても(従来通り、約定利率が決められていなければ法定利率によることになります)、その基準時は「遅滞の責任を負った最初の時点」になります(改正民法419条1項)。たとえば、不法行為に基づく損害賠償請求の場合、不法行為と同時に遅滞に陥るため、不法行為がなされた時点の法定利率が適用されます。

さらに、中間利息控除についても、これまで判例により法定利率が用いられてきましたが、改正法ではそれが明文化されました。

中間利息控除とは、交通事故など不法行為に基づく損害賠償請求権の損害額の算定において、将来発生する逸失利益を現時点で算定して損害額を確定する必要があることから、現時点から将来逸失利益が発生したであろう時までの利息相当額(中間利息)を控除することをいいます。この中間利息の基準時について、改正法は「損害賠償請求権が生じた時点」と定められました(改正民法417条の2第1項)。したがって、例えば、不法行為に基づく損害賠償請求権では、損害賠償請求権は不法行為時に発生するため、不法行為時の法定利率が適用されることになります。

(3)実務に与える影響

その1

改正法が施行される2020年4月1日から2023年3月31日までは法定利率は3%ですが、変動制が採用されたためその後は自動的に法定利率が変動する可能性があります。したがって、法定利率にこれまで以上に注意する必要があるでしょう(なお、変動後の法定利率の周知方法についてはまだ具体的に決められておりませんが、官報や法務省のホームページへ記載されることが考えられます)。ただ、緩やかな変動制を採用しているため、急激な変動はなく、また、基準時時点の法定利率だけに留意していれば足りるため、債権管理等への支障はそれほど大きくないと思われます。

なお、近年の銀行の市中貸出金利は1%を切っており(上記の図でいえば、基準割合①が1%以下であるため)、今後さらに1%以上市中貸出金利が下がるということは考えにくく、したがって、法定金利は3%以下になることはないと思われます。

その2

前述のとおり、法定利率は中間利息控除にも用いられることが改正法で明文

化されたため、例えば、交通事故などの逸失利益の算定に大きく影響を及ぼすと考えられます。これまでは5%を前提として中間利息を控除してきましたが、これが3%になれば、控除される中間利息が少なくなるため、賠償額が増額する可能性があります。そのため、損害保険を扱っている保険会社においては、保険料の見直しがなされることも予想されます。

2019年11月 弁護士 関戸康之